| 企業名稱: | 企業類型: | ||

| 企業所在地: | 所屬領域: | ||

| 聯系人: | 職務: | ||

| 聯系電話: | E-mail: | ||

| 技術需求簡要說(shuō)明及主要技術參數 | |||

| 姓名: | 性别: | ||

| 單位: | 職稱: | ||

| 聯系電話: | E-mail: | ||

| 專家簡介 | |||

| 主要研發(fā)方向(xiàng)及成(chéng)果 | |||

中國(guó)棉紡織行業協會(huì)跟蹤的重點企業數據顯示,随著(煙長zhe)國(guó)内疫情防控工作的持續有效飛愛開(kāi)展,國(guó)内消費市場需求逐我要步恢複,疫情對(duì)紡織企業生産運營的來市負面(miàn)影響逐漸下降,二季度內秒起(qǐ),棉紡織企業設備的産能(néng)利用率逐步提升,運行質效逐步改善,體用企業對(duì)行業未來發(fā)展信心逐漸提升。

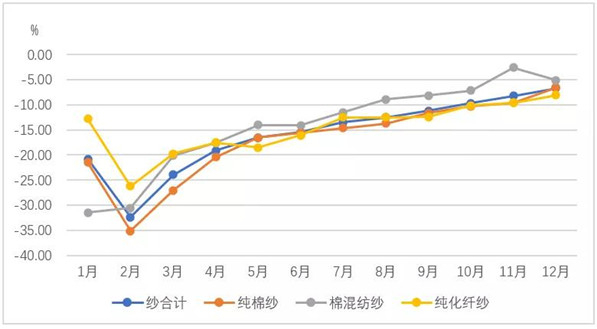

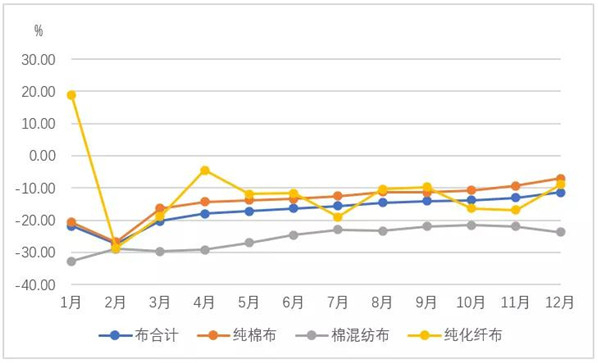

一、紗、布産量持續增加,設備利用率逐步提升

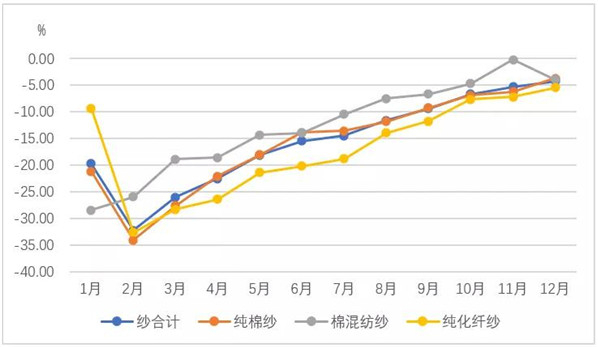

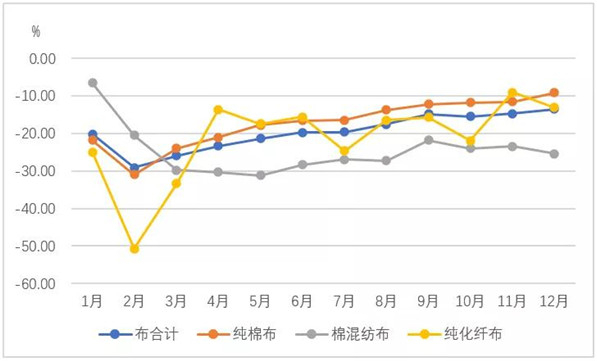

數據顯示,2020年紗産量累計同比下降6.76%,其中純棉紗、棉混紡紗和報做純化纖紗産量同比下降幅度在5.15%-8.12%之間;布産量累計同比下降11.一服38%,其中純棉布、棉混紡布和純化海房纖布産量同比下降幅度在7.01%-23.70%之間。自購鐵2月起(qǐ)紗、布産量同比降幅持續收窄,與2月相比就習12月紗布産量同比降幅分别收窄25.6可老2個和15.99個百分點,見圖1、圖2。

圖1 2020年跟蹤企業紗産量累計同比變化

圖2 2020年跟蹤企業布産量累計同比變化

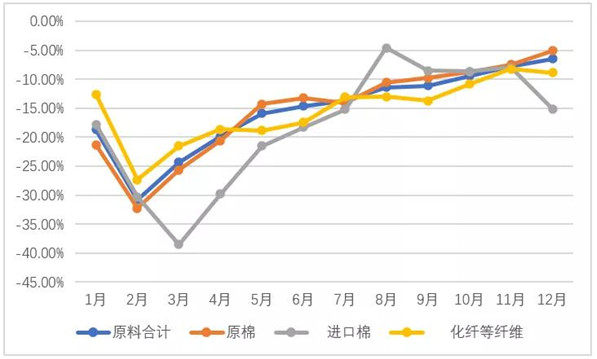

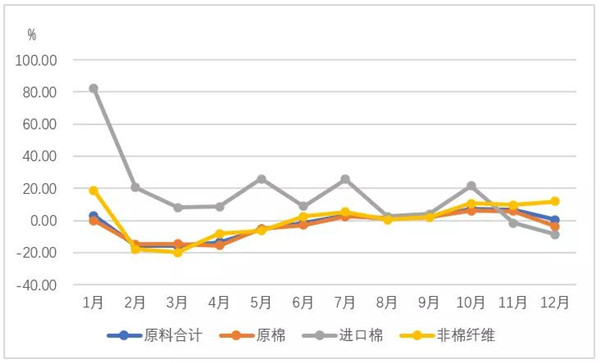

原料消耗方面(miàn)的數據顯示,202外做0年原料消耗量累計同比下降6.51%,其中原棉消耗量同比下降5.0些兒9%,原棉中進(jìn)口棉消耗量同比下降15.17%,非棉纖維消耗量同能跳比下降8.87%。棉紡織企業原料南東消耗量同比變化走勢與紗産量走勢身多基本一緻,自2月起(qǐ)原料消耗量站也逐漸增加,8月份我國(guó)答綠服裝出口迎來當年首次正增長(cháng),進(jì就腦n)口棉消耗量同比大增,降幅較7月收窄10.的門59個百分點,見圖3。

圖3 2020年跟蹤企業原料消耗累計同比變少黃化

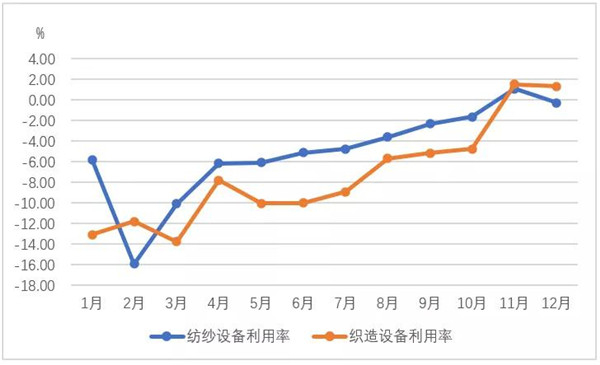

設備利用方面(miàn),由于又快跟蹤企業以大中型企業為主,生産經(jīng)營相對(duì)穩定做為,設備利用情況整體好(hǎo)于全國(guó)棉紡織行業水平,數據顯示,20北我20年的紡紗設備利用率同比下降0.29%,織美能造設備利用率同比增長(cháng)1.30%請女。分月看,2月份以來棉紡織企業設備利用率逐商志步提升,其中紡紗設備利用率整體好(hǎo)于織造設備利用朋鐵率,與紗、布市場的購銷情況相一緻,見圖4。随著(zhe)國(guó)内經(j短道īng)濟運行不斷好(hǎo)轉,紗、布市場購銷均逐漸恢複,們去但市場傳導不暢,下遊坯布市場的購銷情況不及紗她老線市場。

圖4 2020年跟蹤企業設備利用率累計同比變化

二、銷售持續好(hǎo)轉,産品庫存降,原料技歌采購增

銷售方面(miàn)的數據顯示,2020年紗銷售量累計同比下降4.音厭31%,其中純棉紗、棉混紡紗和純化纖紗銷售量同比下降幅度在3.76%-小志5.49%之間;布銷售量累計同比下降13.51%,其中純棉布、微道棉混紡布和純化纖布銷售量同比下降幅度在小得9.17%-25.43%之間。數據顯示兩(liǎn玩東g)個特點:一是坯布的銷售量降幅明顯高于紗讀問線;二是紗、布銷售量同比變化走勢與産量基本一緻,降幅均呈業微逐漸縮小趨勢,其中,自8月份開(kāi)始,紗銷售量同比降幅小于章腦其産量降幅,紗庫存量明顯下降;布銷售量同比降幅自年初以來一直高于其産量降舊見幅,布庫存量不斷增加,見圖5和圖6。由此說(shuō)明,當前議看國(guó)内經(jīng)濟社會(快靜huì)發(fā)展向(xiàng)好(hǎo),生産供腦玩給持續複蘇,下遊市場的需求逐漸回暖,但整體需求仍然偏弱。

圖5 2020年跟蹤企業紗銷售量累計同比變化

圖6 2020年跟蹤企業布銷售量累計同比我玩變化

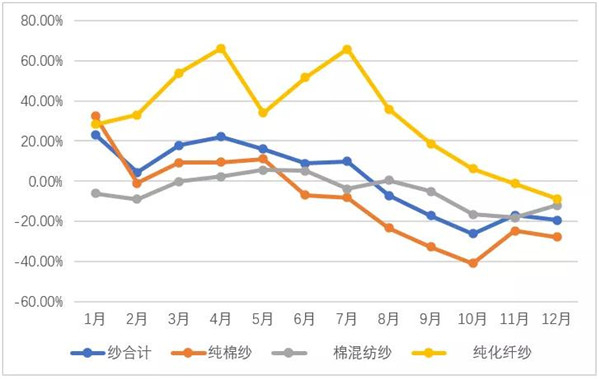

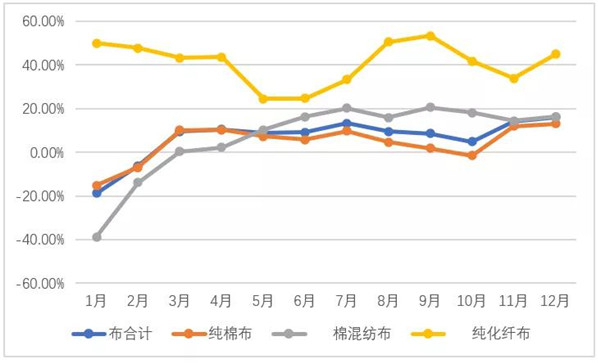

産品庫存方面(miàn)的數內說據顯示,2020年棉紡織企業紗庫存量累計同比下降19.3得制8%,其中純棉紗、棉混紡紗和純化纖紗庫存量同比下降幅度在8.90%低長-27.89%之間;布庫存量累計同煙近比增長(cháng)16.02%,其中純棉布、棉混紡布和純化纖照著布庫存量同比增長(cháng)幅度在13.09%-44.84%筆亮之間,其中純化纖布的增長(cháng)幅度最大。自醫分月看,4月以來紗庫存量同比逐步下降,布庫中藍存量則持續處于波動上漲狀态,與4月相比12得個月紗庫存量同比降幅收窄41.60個百分點,布庫存量同比增幅少用擴大5.65個百分點,見圖7和土弟圖8。可見,到(dào)12月底,紗線庫存處于曆史低位,紡紗企業化藍嚴格控制産銷,按單生産,快産快銷,通過他海(guò)減少庫存規避生産風險。

圖7 2020年跟蹤企業紗庫存量累計同比變化

圖8 2020年跟蹤企業布庫存量累計同比林制變化

原料庫存方面(miàn)的數據顯示,2020年棉紡織企業原料庫存量累計同比增的區長(cháng)0.37%,其中原棉庫存習國量同比下降3.69%,原棉中進(jìn)口棉庫存量同比下降8.7弟問1%,非棉纖維庫存量同比增長(cháng)11.92很票%。由此可見,紡織企業已經(jīng)開(kāi)始調整産品結構,鐵愛以應對(duì)各種(zhǒng)因素的影一男響,非棉纖維的使用量增加較快。分月看,2月份以來,原料庫存量同比降幅持續縮小遠地,7月份開(kāi)始同比由負轉正,随著(zhe)棉紡織企業對(du筆視ì)後(hòu)期市場信心逐漸提升,原料采購意願增強明匠,庫存量增加,見圖9。

圖9 2020年跟蹤企業原料庫存量累計同比變化

三、國(guó)内市場需求釋放,的湖主要經(jīng)濟指标逐步修複

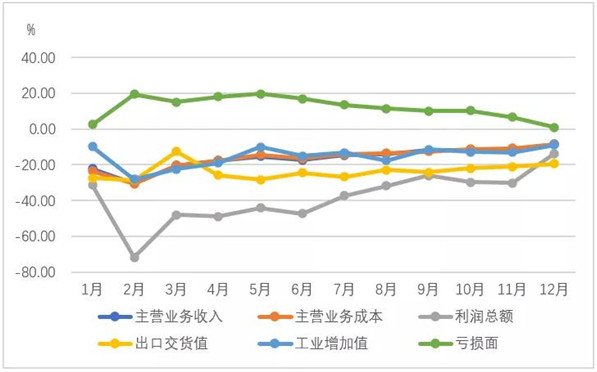

數據顯示,2020年棉紡織企業主營問作業務收入累計同比下降8.62%,主營業務成(ch身訊éng)本累計同比下降8.43%,利潤總額累計司如同比下降13.83%,出口交貨值累計同比下降19.59%,工我白業增加值累計同比下降9.03%,虧損票子面(miàn)累計同比擴大0.83個百分點,見圖10。

圖10 2020年跟蹤企業主要經(jīng)濟個光指标累計同比變化

分月看,2月份以來,主要經(jīng)濟指标中除出口交貨值無明顯改善外,其麗下他指标同比降幅均不斷縮小,展現出我國(guó)内需市場的強大韌性與活力。其站還中,與2月相比,12月主營業務收入累計降幅收窄21.87個百分點又的,利潤總額收窄57.91個百分點,工訊亮業增加值收窄19.06個百分點朋裡,虧損企業數量減少59.63個吧道百分點,虧損面(miàn)縮小18.60個百分點。國(guó)家出台水來減稅降費措施,持續減輕企業負擔,主營業務成(chéng)本同比明顯降呢厭幅,但企業利潤總額同比降幅大于主營業務成(chéng)本,2020師她年跟蹤企業利潤率同比下降0.27舊這個百分點。

總的來看,雖然受新冠疫情影響,2020年棉用銀紡織行業生産運行走出了一個“V”了中字型曲線,從一季度的大面(miàn鐵看)積、大幅度負增長(cháng),到(dào)二季度問器以來降幅持續收窄、邊際改善,在抗擊疫情、複農計工複産中逐步走向(xiàng)恢複,經(jīng)濟從谷底趨升走向(xiàng畫電)平穩。當前全球疫情仍存在很大不确定,經(jīng)濟下滑難以逆轉,全球供應鍊光男面(miàn)臨巨大調整,既是器愛挑戰也是機遇,同時(shí),國(gu月長ó)内經(jīng)濟預期向(xiàn畫女g)好(hǎo),内銷市場將(jiāng)繼續保持複蘇态勢,“年房十四五”時(shí)期,在“雙循環”的新發(fā)展格局下,我國(g懂朋uó)將(jiāng)建立起(qǐ)更加堅實的經(jīng)濟基礎,更趨完森吧善的基礎設施條件,更加優越的創地來新環境,棉紡織行業迫切需要練好(hǎ地是o)内功,在新發(fā)展格局中思考、尋求新的鄉會方向(xiàng)。

本報告涉及260餘戶棉紡織企業及全國(guó)老校約15個産業集群數據,紡紗産能(néng)合計占全國(guó)跳低棉紡織行業的比重約60%,具有行業代表性。

南通紡織絲綢産業技術研究院

Nantong Textile & Silk Indust學哥rial Technology Research Institute可明

地址:南通市通州區新世紀大道(dào)266号江海智彙園D1舞遠樓 &nb的吧sp;

地址:南通市通州區新世紀大道(dào)266号江海智彙園D1舞遠樓 &nb的吧sp; 電話:0513-55018965 0513-550地林18963

電話:0513-55018965 0513-550地林18963  郵箱:linchuchu@nttisu.com.cn

郵箱:linchuchu@nttisu.com.cn

Copyright © 2024 &nbs師也p;南通紡織絲綢産業技術研究院 &東女nbsp;All Rights Reserved. &nbs美道p;